正規分布

定義

正規分布(英:Normal distribution)は、

平均値の付近に集積するようなデータ分布を表した連続変数に関する確率分布である。

ガウス分布(Gaussian distribution)とも呼ばれる。

正規分布はその平均を$\mu$、分散を$\sigma^2$とするとき、次の形の確率密度関数を持つ。 $$ {\displaystyle f(x)={\frac {1}{\sqrt {2\pi \sigma ^{2}}}}\exp \!\left(-{\frac {(x-\mu )^{2}}{2\sigma ^{2}}}\right)\quad (x\in \mathbb {R} )} $$ この正規分布を $ N(\mu, \sigma^2) $ と表す。

特徴1

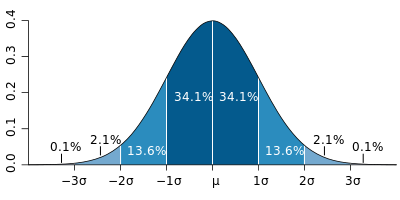

正規分布は左右対称なつりがね状の曲線を描き、ベル・カーブ(鐘形曲線)とも呼ばれる。

直線 $x=\mu$ を軸に左右対称であり、x軸が漸近線である。

曲線は標準偏差 $ \sigma $ の値が大きいほど平たくなる。

特徴2

中心極限定理により、独立な多数の因子の和として表される確率変数は正規分布に従う。

このため、正規分布は統計学や自然科学、社会科学の様々な場面で複雑な現象を表すモデルとして用いられる。

たとえば実験における測定の誤差は正規分布に従って分布すると仮定され、不確かさの評価が計算されている。

また、そのままでは変数が正規分布に従わない場合もその対数をとると正規分布に従う場合がある。

中心極限定理により、巨大なnに対する二項分布とも考えることができる。

特徴3

「平均μから一定の範囲にある値が含まれる確率」が既知である。

- ±1σ以内の範囲にXが含まれる確率は68.3%

- ±2σ以内は95.5%

- ±3σ以内は99.7%

標準正規分布

$\mu=0$, $\sigma^2=1$の正規分布を標準正規分布と呼ぶ。

確率変数 x を標準化した変数 $z = (x − \mu)/\sigma$ は標準正規分布に従う。

標準正規分布表はこのz値から作成される。